Hace días publicamos un artículo explicando qué es y cómo se aplica el recargo de equivalencia, pero hoy queremos detenernos en cómo nuestras soluciones gestionan este tipo de régimen especial.

Por recapitular, comenzaremos por recordar que el recargo de equivalencia es un tipo de régimen especial que consiste en:

Los proveedores repercuten al comerciante en la factura el IVA correspondiente más el recargo de equivalencia, por separado y a los siguientes tipos:

- Artículos al tipo general del 21%: recargo del 5,2%

- Artículos al tipo reducido del 10%: recargo del 1,4%

- Artículos al tipo superreducido del 4%: recargo del 0,5%

En el régimen de recargo de equivalencia el comerciante no está obligado a efectuar ingreso alguno por la actividad, salvo por las adquisiciones intracomunitarias, cuando sea sujeto pasivo por inversión y por las ventas de inmuebles sujetas y no exentas, salvo que sean efectuadas en ejecución de garantía.

Afecta a los comerciantes minoristas, personas físicas o entidades en régimen de atribución de rentas en el Impuesto sobre la Renta de las Personas Físicas.

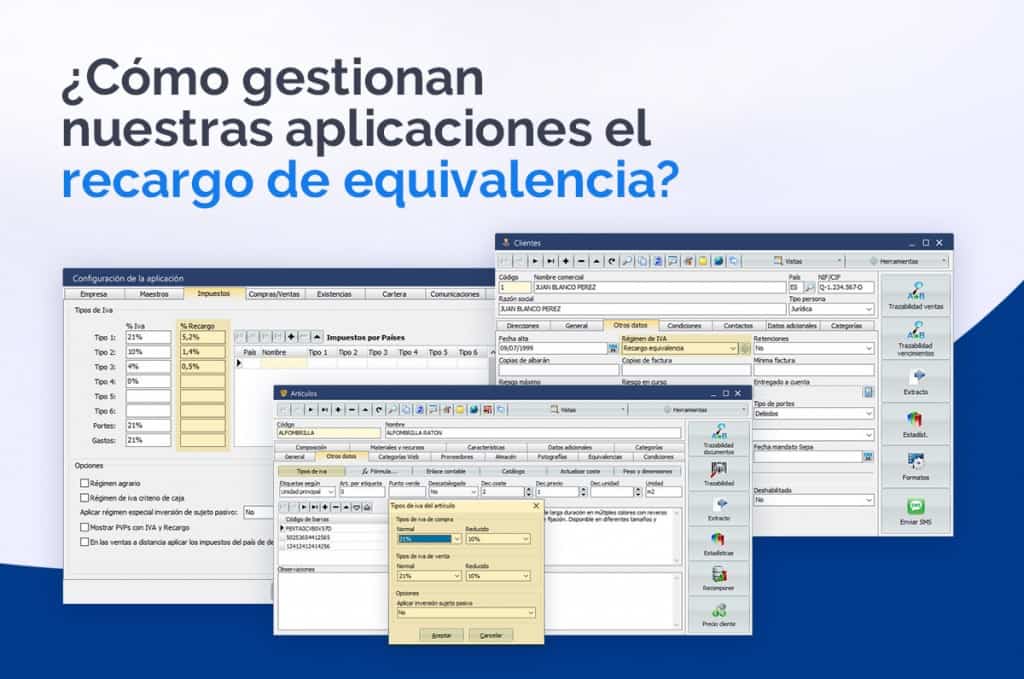

Dentro de la configuración de la aplicación, nuestros sistemas incluyen toda la configuración de impuestos, desde ahí podremos configurar los diferentes tipos de IVA, y en este caso de Recargo de equivalencia, aunque por supuesto vienen configurados por defecto para la comodidad del usuario.

En nuestras soluciones, dentro de la ficha de clientes disponemos de una solapa llamada otros datos, dentro ella podremos indicar el tipo de régimen de IVA al que está acogido cada cliente, en este caso tendremos la opción de marcar recargo de equivalencia.

Al marcar esta opción, en cualquier documento del programa ya realiza el cálculo de este tipo de régimen aplicando el recargo de equivalencia.

También desde los artículos, dispondremos de opción de la configuración y tipo de IVA para que aplique el seleccionado a la hora de vender estos artículos, teniendo en cuenta en caso de que se venda a un cliente que este sujeto a recargo de equivalencia, la conversión al tipo de recargo, 5,2%, 1,4%, 0,5%.