El recargo de equivalencia es un tipo de régimen especial que consiste en:

Los proveedores repercuten al comerciante en la factura, el IVA correspondiente más el recargo de equivalencia, por separado y a los siguientes tipos:

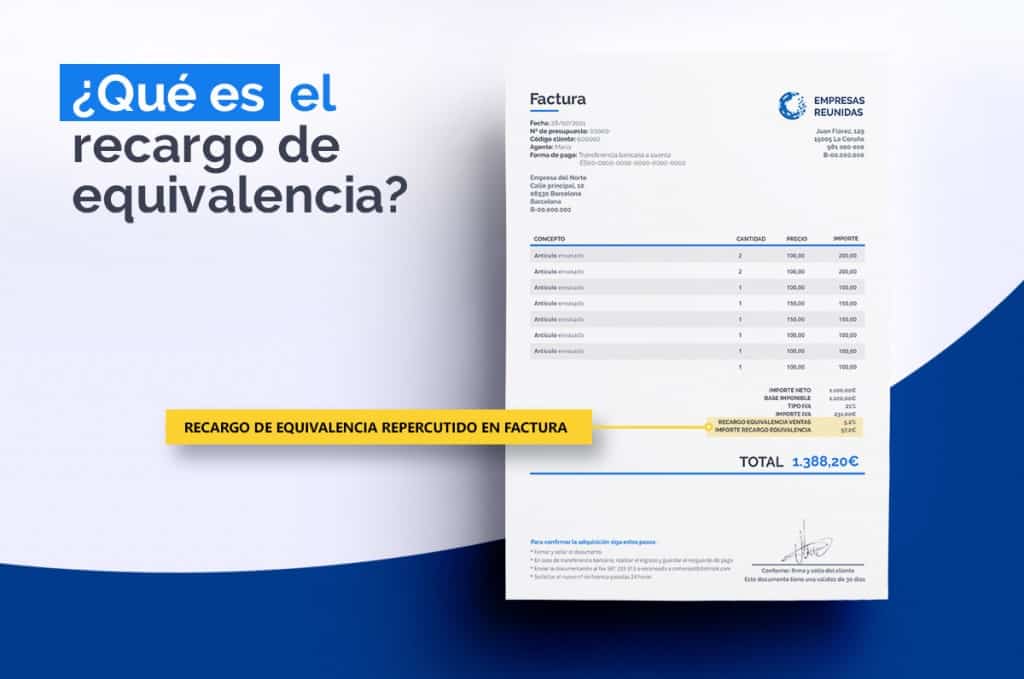

- Artículos al tipo general del 21%: recargo del 5,2%

- Artículos al tipo reducido del 10%: recargo del 1,4%

- Artículos al tipo superreducido del 4%: recargo del 0,5%

En el régimen de recargo de equivalencia el comerciante no está obligado a efectuar ingreso alguno por la actividad, salvo por las adquisiciones intracomunitarias, cuando sea sujeto pasivo por inversión y por las ventas de inmuebles sujetas y no exentas, salvo que sean efectuadas en ejecución de garantía.

Afecta a los comerciantes minoristas, personas físicas o entidades en régimen de atribución de rentas en el Impuesto sobre la Renta de las Personas Físicas.

Sus obligaciones a nivel registro son:

- Acreditar ante los proveedores o ante la Aduana, el hecho de estar sometido al recargo de equivalencia, con el fin de que estos puedan repercutir el recargo correspondiente.

- No existe obligación de llevar libros por este impuesto, salvo que se realicen actividades en otros regímenes distintos en cuyo caso, además del deber de cumplir respecto de ellas las obligaciones formales que en su caso están establecidas, deberá llevarse un libro registro de facturas recibidas donde serán anotadas con la debida separación las relativas a adquisiciones correspondientes a actividades en recargo.

- No hay que presentar declaraciones del IVA por las actividades en este régimen especial. No obstante, cuando se realicen adquisiciones intracomunitarias, operaciones en las que se produzca la inversión del sujeto pasivo o entregas de inmuebles sujetas y no exentas al impuesto (salvo las efectuadas en ejecución de garantía) se presentará el modelo 309 “declaración no periódica”.

- Si se realizan entregas de bienes a viajeros con derecho a devolución del IVA, con el fin de obtener el reembolso de lo abonado a aquellos, se presentará el modelo 308 de “solicitud de devolución de recargo de equivalencia y otros sujetos ocasionales”.

Sus obligaciones a nivel facturación son:

- No existe obligación de expedir factura por las ventas realizadas, excepto en las entregas de inmuebles sujetas y no exentas al IVA (salvo las efectuadas en ejecución de garantía), cuando el destinatario sea un empresario o profesional o un particular que exija factura para ejercer un derecho de naturaleza tributaria, en las entregas a otro estado miembro, en las exportaciones y cuando el destinatario sea la Administración Pública o una persona jurídica que no actúe como empresario o profesional.

- No obstante, los empresarios o profesionales podrán expedir factura simplificada y copia de ésta cuando su importe no exceda de 3.000 euros, IVA incluido, en las ventas al por menor. A estos efectos, tendrán la consideración de ventas al por menor las entregas de bienes muebles corporales o semovientes en las que el destinatario de la operación no actúe como empresario o profesional, sino como consumidor final de aquellos. No se reputarán ventas al por menor las que tengan por objeto bienes que, por sus características objetivas, envasado, presentación o estado de conservación, sean principalmente de utilización empresarial o profesional.

- Los empresarios o profesionales que efectúen entregas de bienes en las que deba repercutirse el recargo de equivalencia deberán, en todo caso, expedir facturas separadas para documentar dichas entregas, consignando en ellas el tipo del recargo que se haya aplicado y su importe.

- Los comerciantes minoristas que realicen simultáneamente actividades empresariales o profesionales en otros sectores de la actividad empresarial o profesional, deberán tener documentadas en facturas diferentes las adquisiciones de mercaderías destinadas respectivamente a las actividades incluidas en dicho régimen y al resto de actividades.