Como ya hemos comentado en este blog, la Ley «Crea y Crece» (Ley 18/2022, de 28 de septiembre) es una de las principales reformas del Plan de Recuperación, Transformación y Resiliencia, dirigida a fomentar el dinamismo del tejido productivo y dar respuesta a las demandas y recomendaciones de los diferentes organismos internacionales, y regular diversos aspectos relacionados con las empresas.

Se divide en 4 categorías:

- Crear una empresa será más fácil y más rápido

- Medidas para favorecer el crecimiento de las empresas

- Medidas para luchar contra la morosidad

- Refuerzo de la financiación

¿Afecta a la factura electrónica?

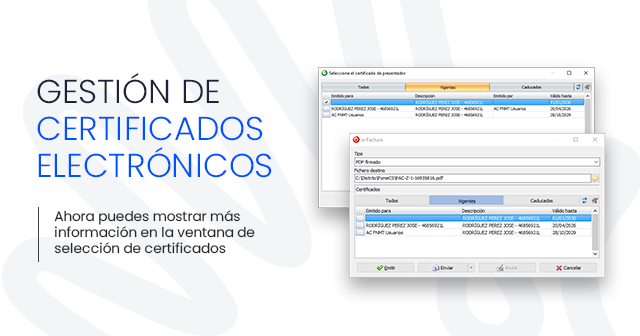

Dentro de esta ley se hace especial mención a la gestión de la factura electrónica entre empresas. Obligación de expedir y remitir facturas electrónicas a todos los empresarios y profesionales en sus relaciones comerciales.

La promoción del uso de la factura electrónica en operaciones entre empresarios y profesionales es una medida para digitalizar las relaciones empresariales, reducir costes de transacción y facilitar la transparencia en el tráfico mercantil. Se trata además de una medida clave para poder atajar de manera eficaz la morosidad en las operaciones comerciales. La primera condición para lograrlo es contar con información fiable sobre los plazos de pago efectivos. Junto a esta medida se incorporan incentivos para el cumplimiento de los plazos de pago, incluyéndose como requisito de acceso a subvenciones o a través del establecimiento de una condición penalizable en el ámbito de la Ley de Contratos del Sector Público.

Se promueve el uso de la factura electrónica en operaciones entre empresas y autónomos como medida de digitalización empresarial y como mecanismo, también, de lucha contra la morosidad en las operaciones comerciales.

Como medida fundamental, la ley impulsa la adopción de la factura electrónica, modificando la normativa actual y ampliando la obligación de expedir y remitir facturas electrónicas a todas las empresas y autónomos en sus relaciones comerciales, lo que garantizará una mayor trazabilidad y control de pagos entre ellas. Esta medida permitirá obtener información fiable y ágil para conocer los plazos efectivos de pago, requisito indispensable para poder reducir la morosidad de manera eficaz.

La implantación efectiva de la factura electrónica se facilitará con los recursos previstos para la digitalización de las pymes en el Plan de Recuperación.

¿A quién y cómo afecta?

La presente ley entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado», relativo a la facturación electrónica entre empresarios y profesionales, que producirá efectos:

- Para los empresarios y profesionales cuya facturación anual sea superior a ocho millones de euros, al año de aprobarse el desarrollo reglamentario.

- Para el resto de los empresarios y profesionales, este artículo producirá efectos a los dos años de aprobarse el desarrollo reglamentario.

La entrada en vigor del artículo 12 está supeditada a la obtención de la excepción comunitaria a los artículos 218 y 232 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido.

El plazo para aprobar estos desarrollos reglamentarios será de seis meses a contar desde la publicación en el BOE de la presente ley.