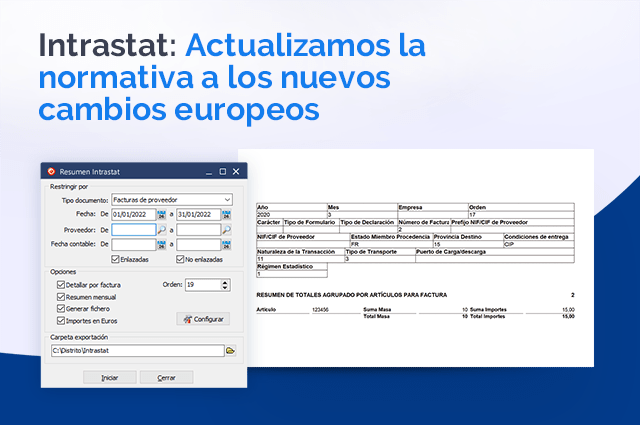

El Intrastat es una normativa europea que regula cuándo, cómo y qué empresas deben declarar los movimientos de mercancía dentro de la Unión Europea. Con la desaparición de las fronteras físicas dentro de la Unión Europea, apareció en 1993 Intrastat con el objetivo de conocer las estadísticas de comercio consecuencia de los movimientos de mercancía realizados en los países miembros.

Podemos resumir que INTRASTAT es una normativa Europea, que nace como consecuencia de la necesidad de conocer las estadísticas de comercio consecuencia de todos los movimientos de mercancía, compra o venta, que realizan todos los países miembros.

La vigente normativa establece que están obligados a presentar declaración Intrastat todos los sujetos pasivos del Impuesto sobre el Valor Añadido que hayan realizado operaciones intracomunitarias por un valor que alcance el umbral de exención (400.000 €) durante el año natural anterior o cuando, no habiendo alcanzado dicho umbral, lo alcancen durante el año en curso.

Nuestras aplicaciones de gestión ofrecen un módulo opcional que registra los cálculos y genera el fichero para la presentación de la declaración directamente ante la Agencia Tributaria, de una manera directa y a partir del trabajo diario de entradas-salidas de mercancía, sin tener que realizar ninguna tarea adicional.

Además hemos realizado todos los cambios y actualizaciones pertinentes en nuestros sistemas, debido a los cambios producidos en la normativa:

Desde enero de 2022 hay una serie de cambios en Intrastat que suponen que, en el caso de entregas intracomunitarias, esta declaración deberá incluir, además de los datos que se venían declarando anteriormente, el código del país de origen de la mercancía y el EORI del cliente intracomunitario que le haya asignado el país de la UE o Irlanda del Norte al que se exporte la mercancía.

Para las facturas de venta (flujo de exportación) de operaciones de años 2022 y posteriores se envía campo a mayores NIF e IVA intracomunitario.

Para las facturas de venta con régimen IVA «Ventas a distancia» se utilizará como número de identificación el código QV999999999999 en los siguientes supuestos:

- Cuando sea imposible facilitar el número de identificación (por ejemplo: en el comercio triangular cuando la unidad informante no actúe como intermediario de la operación, sino como destinatario o receptor de la mercancía).

- Cuando el número de identificación no pueda determinarse debido a que se trate de ventas a sujetos pasivos o a personas que no sean sujetos pasivos (por ejemplo: particulares), que no estén identificados a efectos del IVA o de los bienes o movimientos específicos a los que se refiere el capítulo III del anexo V Reglamento de Ejecución (UE) n.º 2020/1197.