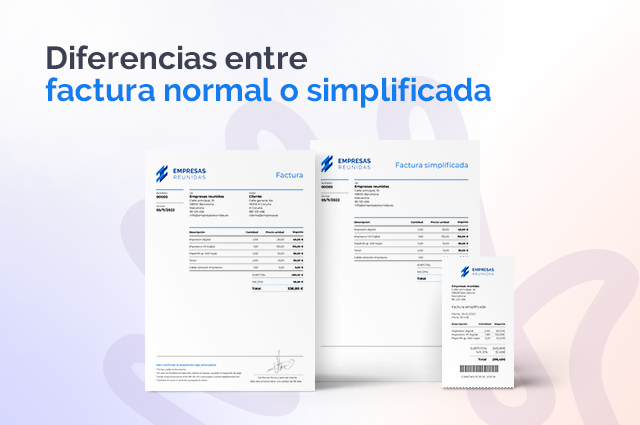

La diferencia entre una factura simplificada o normal es que en la simplificada no aparecen los datos del receptor, en contraposición con la normal donde aparecen los datos del emisor y receptor.

Las facturas tienen la misión de documentar la validez legal de las operaciones de compra o venta. Independientemente de la transacción algunas tienen un mayor nivel de detalle que otras.

Tanto una empresa como un autónomo emiten facturas completas para indicar sus compras y ventas y dar validez legal a la operación.

Una factura completa debe reflejar datos como: nº de factura, fecha, datos fiscales de emisor y receptor, concepto de servicio o producto, base imposible, IVA y total.

A través de un real decreto en 2013 se dio validez a que las facturas simplificadas sean un documento contable que es legal para justificar los pagos de servicios o bienes.

Una factura simplificada es una factura que no dispone de todos los datos para ser una factura normal, puesto que solo contiene los datos del emisor y el IVA incluido, y en una factura completa se indican los datos del emisor y receptor así como las líneas correspondientes a productos o servicios con su precio e IVA desglosado. Es decir, una factura simplificada es lo mismo que un ticket, que se emite una vez realizado el pago. Estos documentos pueden deducirse en las declaraciones del IRPF.

Una factura simplificada debe reflejar datos como: nº de la misma, fecha, datos completos del emisor, IVA aplicado e importe total.

Una factura simplificada es un comprobante de la transacción que recibe el cliente final cuando efectúa una compra, justificando la misma y como comprobante y garantía. Es importante destacar que solo puede hacerse con moneda nacional. Este tipo de documentos puede utilizarse en operaciones menores de 400€, operaciones menores de 3000€ en hostelería y transporte o como factura rectificativa.